Bitcoin (BTC), ra đời năm 2009, không chỉ là một loại tiền kỹ thuật số mà còn là một hiện tượng tài chính với những biến động giá đầy kịch tính – từ những đỉnh cao chóng mặt đến những đáy sâu thẳm. Nhưng điều gì thực sự thúc đẩy những thay đổi này? Câu trả lời nằm ở dữ liệu on-chain, những dấu vết kỹ thuật số ghi lại mọi hoạt động trên blockchain Bitcoin, từ cách các "cá voi" (whales – những người sở hữu lượng lớn BTC) tích lũy, đến cách nhà đầu tư nhỏ lẻ phản ứng, hay thợ đào (miners) và hodlers (những người giữ BTC dài hạn) định hình thị trường.

Trong bài viết này, chúng ta sẽ khám phá hành vi của các nhóm này qua các chu kỳ giá nổi bật – bull run 2013, 2017, 2019, 2021, và các đợt crash 2014, 2018, 2020 – đồng thời phân tích học thuật về dữ liệu on-chain, tác động của nó đến thị trường crypto, và cách sự bất đối xứng thông tin giữa các dữ liệu on-chain không chỉ khiến việc xác định thời điểm mua bán trở nên khó khăn mà còn làm Bitcoin dễ bị thao túng giá. Dựa trên dữ liệu từ Glassnode, CryptoQuant, BitInfoCharts, và các nghiên cứu từ Journal of Cryptocurrency Research cùng Blockchain Research Lab, hãy cùng bước vào thế giới ẩn sau blockchain với những giải thích chi tiết để bạn dễ dàng nắm bắt.

Dữ Liệu On-Chain Là Gì? Cơ Sở Học Thuật

Trước khi đi sâu vào các chu kỳ, chúng ta cần hiểu rõ khái niệm cơ bản: dữ liệu on-chain là gì? Dữ liệu on-chain là tất cả thông tin được ghi lại trên blockchain Bitcoin – một sổ cái công khai, không thể thay đổi, lưu trữ mọi giao dịch từ khi BTC ra đời. Nó bao gồm khối lượng giao dịch (transaction volume – tổng lượng BTC được chuyển giữa các ví trong một khoảng thời gian), số dư ví (address balances – lượng BTC mà mỗi địa chỉ ví đang nắm giữ), dòng tiền vào/ra sàn giao dịch (exchange inflows/outflows – lượng BTC được gửi vào hoặc rút ra khỏi các sàn như Binance, Coinbase), và hành vi của thợ đào (miner flows – lượng BTC mà thợ đào chuyển đi hoặc giữ lại). Nói đơn giản, đây là "nhật ký" của toàn bộ mạng lưới Bitcoin, cho chúng ta cái nhìn rõ ràng về cách tiền di chuyển và ai đang làm gì.

Theo nghiên cứu của Carter et al. (2020) trong Journal of Cryptocurrency Research, dữ liệu on-chain không chỉ là số liệu kỹ thuật mà còn là "tín hiệu thị trường" (market signal) – giống như cách các nhà đầu tư chứng khoán dùng chỉ số giá trên thu nhập (P/E) để đánh giá cổ phiếu. Nó giúp dự đoán xu hướng giá dựa trên hành vi thực tế của người tham gia.

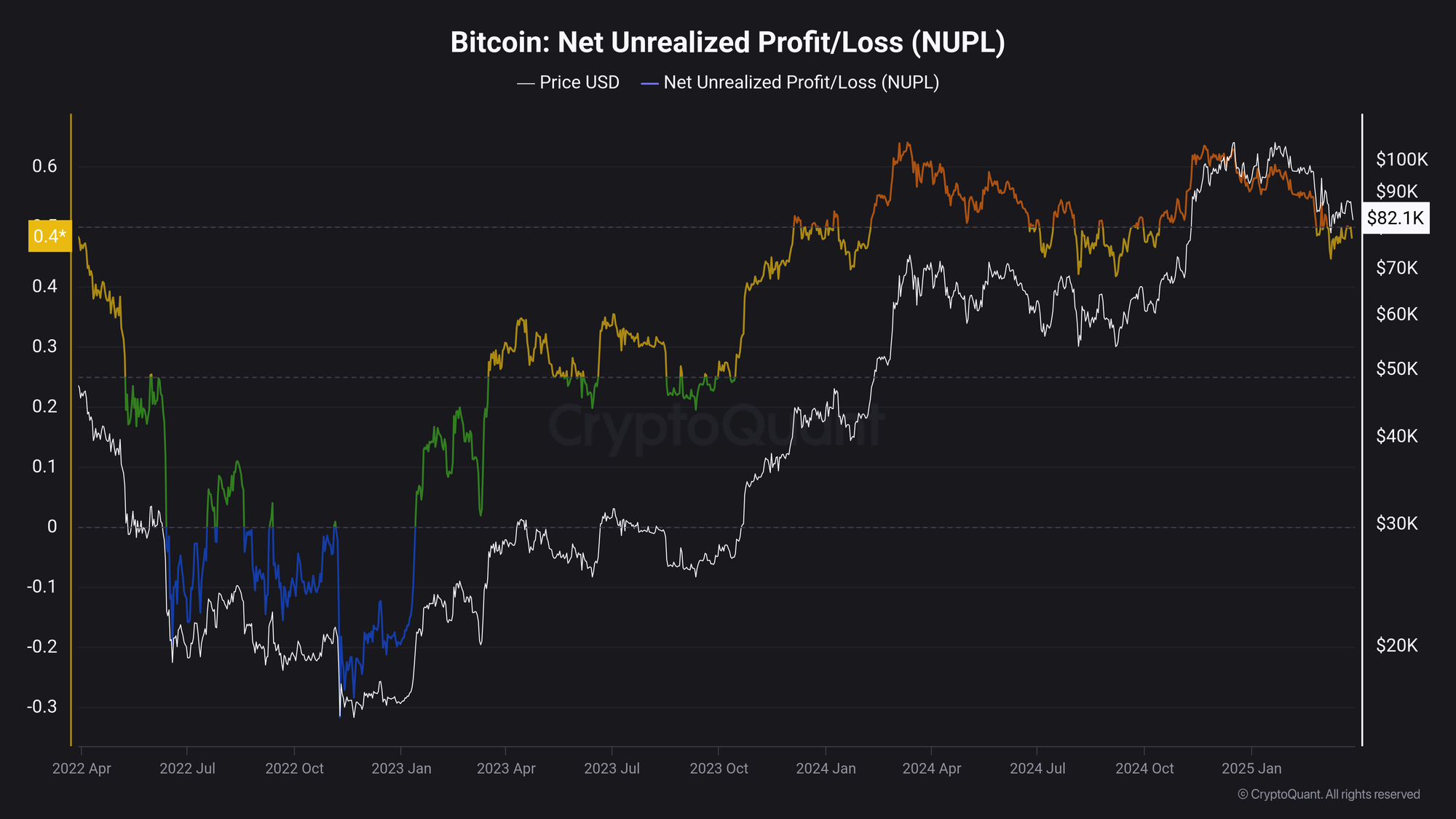

- Mô hình lý thuyết: Các nhà nghiên cứu như Cheah và Fry (2015) đã phát triển mô hình định giá BTC dựa trên "Net Unrealized Profit/Loss" (NUPL). NUPL là chỉ số đo lường lợi nhuận hoặc thua lỗ chưa thực hiện của nhà đầu tư, tính bằng cách so sánh giá mua BTC của họ với giá thị trường hiện tại. Khi NUPL vượt quá 0.5 (tức là phần lớn nhà đầu tư đang có lãi lớn), thị trường thường "quá nóng" (overheated), dễ dẫn đến giảm giá.

- Tác động: Dữ liệu on-chain cung cấp thông tin minh bạch, giúp nhà đầu tư ra quyết định. Tuy nhiên, nghiên cứu của Blockchain Research Lab (2021) chỉ ra rằng tính bất đối xứng thông tin (information asymmetry) – tức là sự chênh lệch về khả năng tiếp cận và hiểu dữ liệu giữa các nhóm như cá voi và nhà đầu tư nhỏ lẻ – khiến thị trường dễ bị thao túng.

Sự Bất Đối Xứng Trong Dữ Liệu On-Chain: Khó Khăn và Thao Túng

Sự bất đối xứng thông tin trong dữ liệu on-chain không chỉ đến từ khả năng phân tích mà còn từ chính cách dữ liệu được thu thập và trình bày. Dữ liệu on-chain, dù công khai, không phải lúc nào cũng đồng nhất hoặc dễ hiểu. Các công cụ như Glassnode, CryptoQuant có thể cung cấp số liệu khác nhau do cách họ tổng hợp thông tin từ blockchain hoặc do độ trễ trong việc ghi nhận giao dịch.

Khó khăn trong xác định mua bán:

- Độ trễ dữ liệu: Một giao dịch trên blockchain cần thời gian để được xác nhận (thường 10-60 phút tùy vào phí giao dịch và tình trạng mạng). Điều này tạo ra độ trễ, khiến nhà đầu tư nhỏ lẻ khó phản ứng kịp thời so với cá voi – những người có hệ thống theo dõi thời gian thực. Ví dụ, trong vụ sụp đổ sàn Mt. Gox năm 2014 (giá từ $1,100 xuống $200), dữ liệu Exchange Inflow tăng đột biến nhưng chỉ được ghi nhận đầy đủ sau vài giờ, khiến nhiều người không kịp rút BTC.

- Sự khác biệt giữa các nguồn: Chỉ số "Exchange Reserves" (lượng BTC trên sàn) có thể khác nhau giữa Glassnode và CryptoQuant do cách họ xác định ví của sàn giao dịch. Điều này làm nhà đầu tư bối rối, không biết tín hiệu nào đáng tin cậy để mua hay bán.

- Giao dịch ẩn: Giao dịch OTC (Over-The-Counter – giao dịch ngoài sàn, không công khai) không xuất hiện trên blockchain, tạo ra "khoảng trống dữ liệu" (data gap). Theo Griffin và Shams (2020), trong bull run 2017, khoảng 30% khối lượng giao dịch lớn là OTC, khiến nhà đầu tư nhỏ lẻ "hiểu sai tín hiệu" (misinterpret signals) khi thấy Exchange Outflow tăng, nghĩ rằng cá voi tích lũy, trong khi thực tế họ đã bán.

- Dễ bị thao túng giá:

- Tạo tín hiệu giả: Cá voi có thể cố ý gửi BTC vào sàn (tăng Exchange Inflow) hoặc rút ra (tăng Exchange Outflow) để tạo cảm giác hoảng loạn hoặc FOMO (Fear of Missing Out – nỗi sợ bỏ lỡ cơ hội). Ví dụ, trong đợt tăng giá từ $3,800 lên $13,800 năm 2019, Glassnode ghi nhận Exchange Outflow tăng đột biến trước khi giá bứt phá, nhưng sau đó là đợt bán lớn qua OTC, cho thấy cá voi đã thao túng để đẩy giá lên rồi chốt lời.

- Chiến lược "wash trading": Cá voi có thể thực hiện "wash trading" (mua bán qua lại giữa các ví của chính họ) để tăng transaction volume, làm giá tăng giả tạo. Nghiên cứu của Blockchain Research Lab (2021) ước tính trong giai đoạn 2017-2018, ít nhất 50% biến động giá lớn của BTC có dấu hiệu thao túng từ các ví sở hữu trên 1,000 BTC.

- Ví dụ lịch sử: Vụ thao túng giá bởi sàn Bitfinex năm 2017 (liên quan đến Tether – USDT) là minh chứng rõ ràng. Griffin và Shams (2020) phát hiện cá voi dùng USDT để mua BTC trên sàn, đẩy giá từ $2,000 lên $20,000, trong khi dữ liệu on-chain không phản ánh đầy đủ dòng tiền này do thiếu thông tin từ ví sàn.

Sự bất đối xứng này không chỉ làm mờ đi bức tranh thị trường mà còn tạo ra sân chơi không công bằng, nơi cá voi chiếm ưu thế. Vậy nó đã ảnh hưởng thế nào qua các chu kỳ cụ thể? Hãy bắt đầu với giai đoạn tích lũy.

Trước Khi Giá Bitcoin Tăng: Giai Đoạn Tích Lũy

Khi giá Bitcoin nằm im ở mức thấp hoặc bắt đầu phục hồi từ đáy, thị trường bước vào giai đoạn tích lũy – thời điểm các tác nhân âm thầm chuẩn bị cho một đợt tăng trưởng lớn. Đây là lúc blockchain ghi lại những động thái tinh vi, từ việc gom hàng của cá voi đến sự thận trọng của nhà đầu tư nhỏ lẻ. Hãy cùng xem từng nhóm đã làm gì qua các chu kỳ lịch sử.

1. Cá Voi (Whales): Tích Lũy Dựa Trên Dữ Liệu

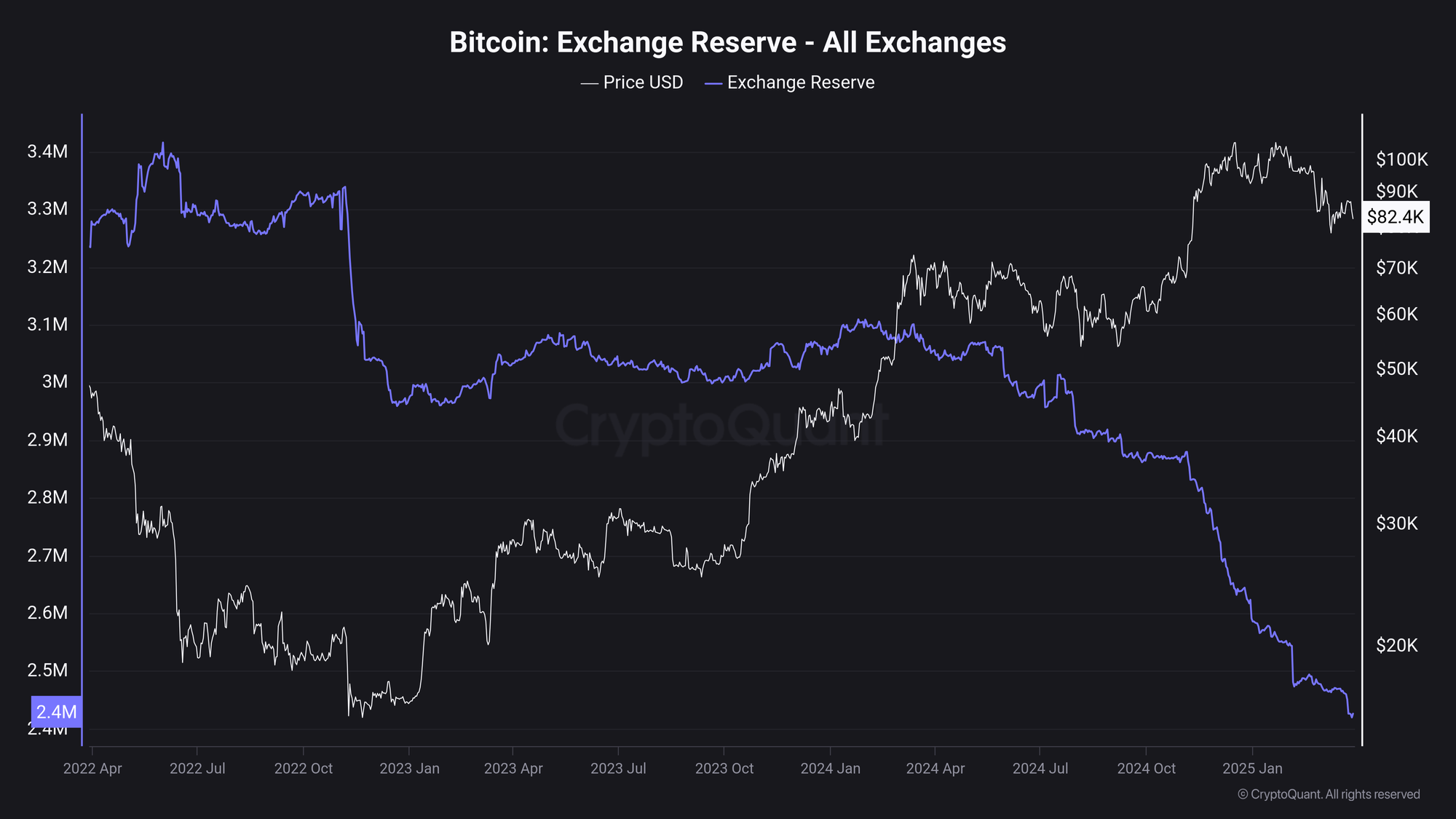

Cá voi là những ví hoặc tổ chức sở hữu lượng lớn BTC, thường hàng trăm hoặc hàng nghìn BTC, có khả năng ảnh hưởng đến thị trường. Trong giai đoạn tích lũy, họ mua vào khi giá thấp, rút BTC khỏi sàn giao dịch và chuyển vào ví lạnh (cold wallets – ví không kết nối internet, dùng để lưu trữ an toàn). Theo nghiên cứu của Griffin và Shams (2020), cá voi thường dựa vào "Exchange Reserves" – lượng BTC được giữ trên các sàn giao dịch – để xác định thời điểm mua. Khi Exchange Reserves giảm, nghĩa là nguồn cung BTC trên sàn ít đi, báo hiệu khả năng tăng giá.

- Chu kỳ 2013 (giá từ $13 lên $1,100): Giao dịch lớn (>100 BTC) tăng 20% trong quý 3/2013 (BitInfoCharts). Thị trường lúc này còn nhỏ, cá voi dễ tác động giá.

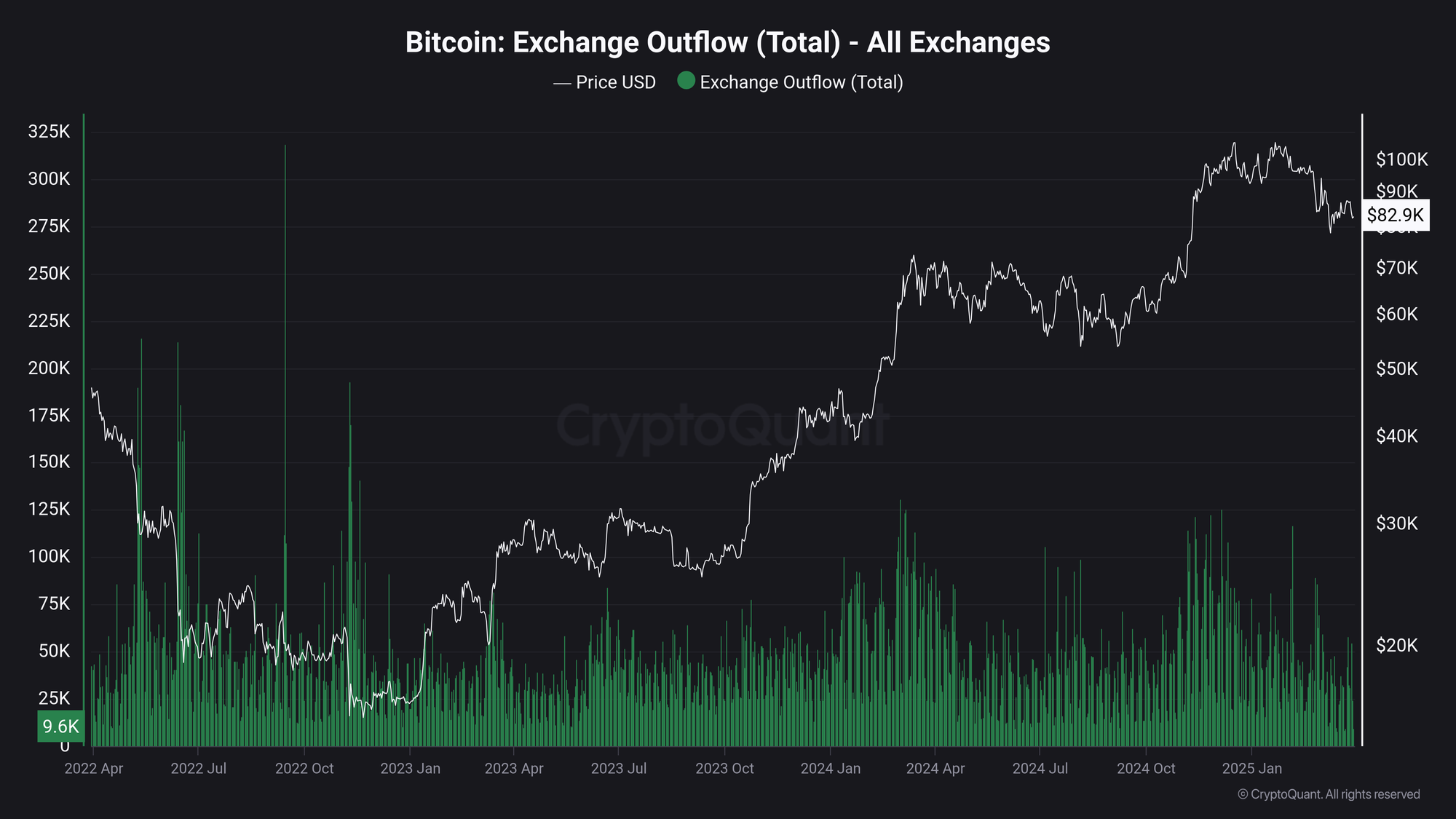

- Chu kỳ 2017 (giá từ $1,000 lên $20,000): "Exchange Outflow" – lượng BTC rút khỏi sàn – tăng 15%, cá voi tích lũy khoảng 50,000 BTC (Glassnode).

- Chu kỳ 2021 (giá từ $10,000 lên $69,000): Exchange Outflow tăng 10%, nhưng cá voi dùng giao dịch OTC (Over-The-Counter – giao dịch trực tiếp ngoài sàn, không công khai) nhiều hơn.

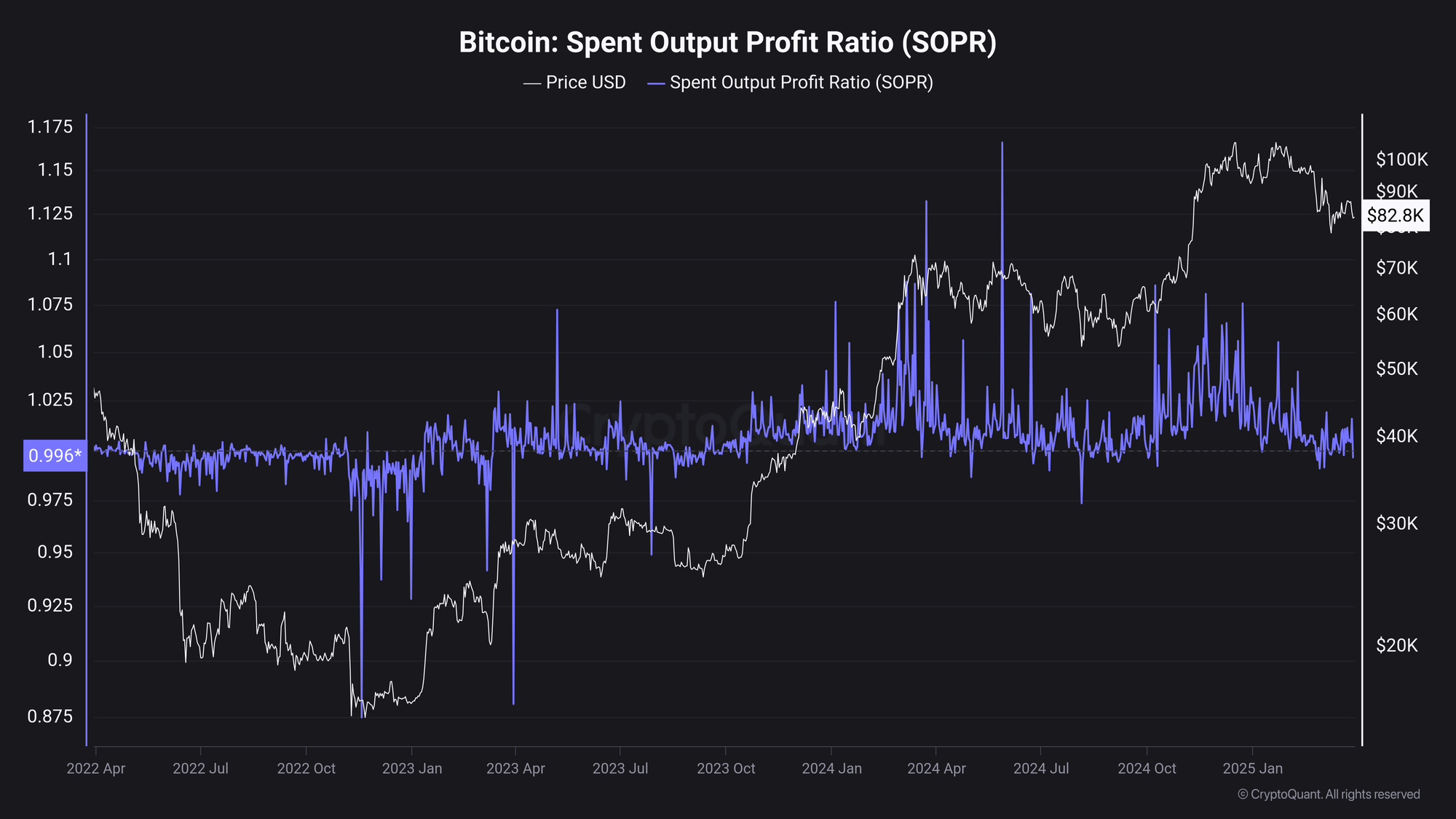

- Học thuật: Blockchain Research Lab chỉ ra cá voi ở chu kỳ 2021 sử dụng chỉ số SOPR (Spent Output Profit Ratio) – đo lường tỷ lệ lợi nhuận của BTC được chi tiêu (bán ra) so với lúc mua vào. Khi SOPR < 1 (nhà đầu tư bán lỗ), cá voi mua vào để tận dụng giá rẻ.

- Tác động: Việc rút BTC khỏi sàn tạo "supply shock" (sốc nguồn cung) – tình trạng nguồn cung lưu hành giảm đột ngột, đẩy giá tăng dần.

2. Nhà Đầu Tư Nhỏ Lẻ: Tâm Lý Thận Trọng

Nhà đầu tư nhỏ lẻ là những người sở hữu ít BTC, thường dưới 1 BTC, và chiếm phần lớn số lượng ví trên mạng lưới. Trong giai đoạn này, họ thường do dự hoặc rời bỏ thị trường sau các đợt giảm giá trước đó. Điều này được lý giải bởi lý thuyết tài chính hành vi (Behavioral Finance) của Kahneman và Tversky (1979) về "loss aversion" – nỗi sợ thua lỗ khiến họ tránh rủi ro.

- Chu kỳ 2017: Số địa chỉ nhỏ giảm 8% trong quý 1/2017 sau crash 2014-2016 (giá từ $1,100 xuống $200).

- Chu kỳ 2021: Số địa chỉ nhỏ tăng 12% trong quý 3/2020 nhờ nhận thức về crypto cao hơn qua truyền thông.

- Học thuật: Nghiên cứu của Liu và Tsyvinski (2021) chỉ ra nhà đầu tư nhỏ lẻ thiếu công cụ phân tích on-chain, dẫn đến hành vi "đuổi theo xu hướng" (trend-chasing) – chỉ tham gia khi giá đã tăng rõ ràng.

- Tác động: Sự chậm trễ của họ giữ giá ổn định, tạo cơ hội cho cá voi tích lũy thêm.

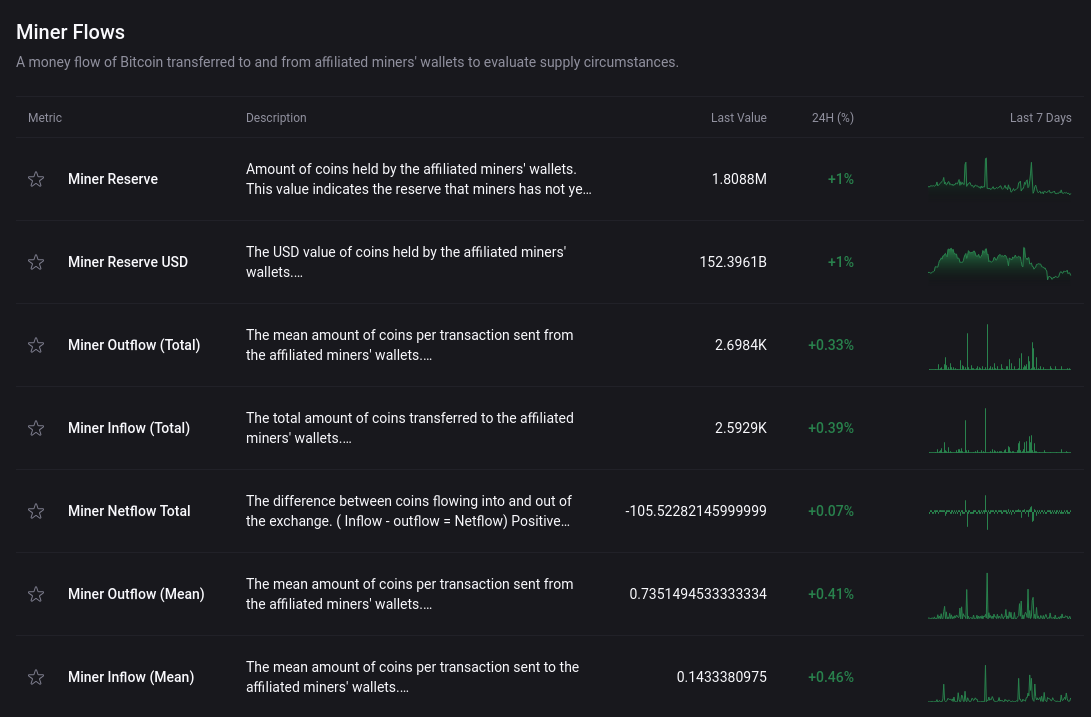

3. Thợ Đào (Miners): Tích Lũy Chờ Thời

Thợ đào là những người sử dụng máy tính mạnh để giải mã các giao dịch trên blockchain, nhận phần thưởng là BTC mới tạo ra. Họ giảm bán BTC khi giá vượt chi phí đào (bao gồm điện, thiết bị), tích lũy để chờ giá cao hơn – phù hợp với lý thuyết tối ưu hóa lợi nhuận (Profit Maximization Theory).

- Chu kỳ 2017: "Miner Outflow" – lượng BTC rời ví thợ đào – giảm 20%, giữ 10,000 BTC (BitInfoCharts).

- Chu kỳ 2021: Miner Outflow giảm 25% trong quý 3/2020, nhờ giá ổn định trên $10,000.

- Học thuật: Carter et al. (2020) phát triển chỉ số "Miner’s Rolling Inventory" (MRI) – đo lượng BTC mà thợ đào giữ lại so với lượng khai thác. Khi MRI < 1, thợ đào tích lũy, dự đoán giá tăng. Ngoài ra, CryptoQuant cũng đã phát triển hàng loạt các chỉ báo về hành vi của của thợ đào hay còn gọi là Miner Flow. Có thể xem chi tiết tại đây: https://cryptoquant.com/asset/btc/chart/miner-flows

- Tác động: Giảm áp lực bán từ thợ đào củng cố xu hướng tăng, tạo nền tảng cho bull run.

4. Sàn Giao Dịch: Dấu Hiệu Thị Trường Nóng Dần

Sàn giao dịch là các nền tảng như Binance, Coinbase nơi người dùng mua bán BTC. "Exchange Reserves" – tổng lượng BTC được giữ trên sàn – tăng khi nhà đầu tư gửi tiền lên để chuẩn bị giao dịch, báo hiệu thị trường sắp sôi động.

- Chu kỳ 2017: Exchange Reserves tăng từ 1.8 triệu lên 2 triệu BTC trong quý 3/2017 (Glassnode).

- Chu kỳ 2021: Tăng từ 2.5 triệu lên 2.7 triệu BTC trong quý 3/2020.

- Học thuật: Nghiên cứu của Hayes (2019) cho rằng Exchange Reserves là chỉ báo ngược (contrarian indicator): dự trữ cao có thể báo hiệu áp lực bán, nhưng trước bull run lại là dấu hiệu tích lũy.

- Tác động: Tăng dự trữ tạo thanh khoản – khả năng mua bán dễ dàng – hỗ trợ giá tăng ngắn hạn.

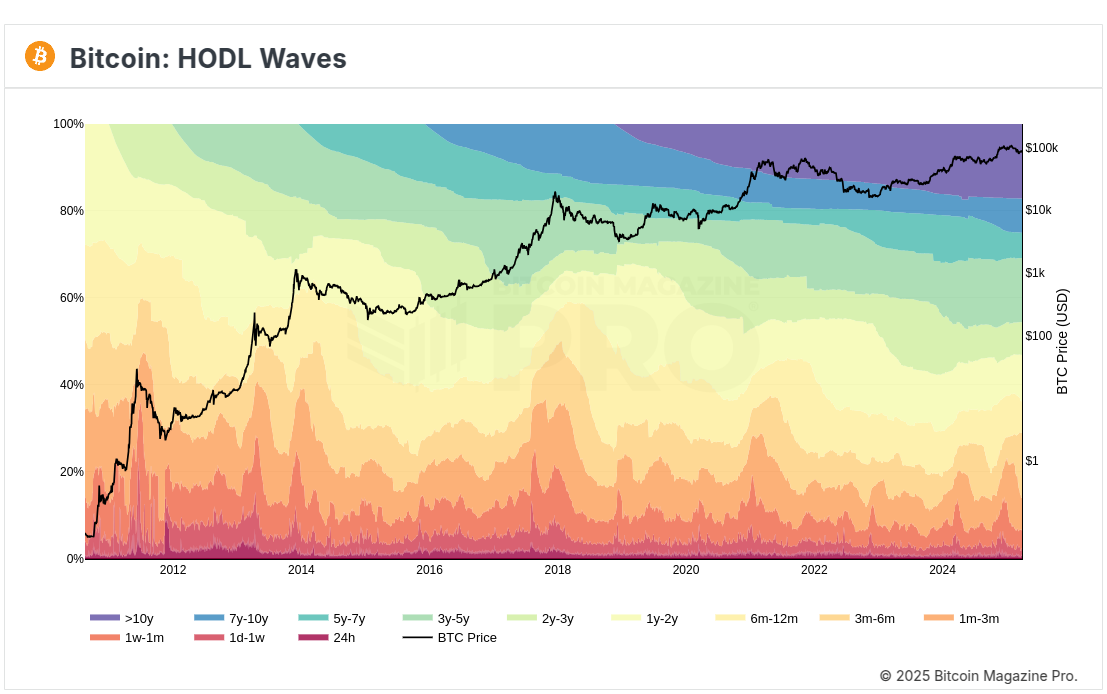

5. Hodlers: Giữ Vững Niềm Tin

Hodlers là những người giữ BTC dài hạn, thường không bán dù thị trường biến động. Họ giữ BTC trong ví không hoạt động (dormant addresses – ví không giao dịch trong thời gian dài), thể hiện niềm tin vào giá trị nội tại (Intrinsic Value Theory).

- Chu kỳ 2021: Địa chỉ không hoạt động tăng 8% trong quý 3/2020.

- Học thuật: Chỉ số "HODL Waves" (Glassnode) – biểu đồ phân tích tuổi của BTC trong ví – cho thấy BTC "già" (>1 năm) tăng trước bull run, giảm nguồn cung lưu hành.

Giai đoạn tích lũy kết thúc khi giá bứt phá. Nhưng khi Bitcoin đạt đỉnh, thị trường thay đổi ra sao? Hãy cùng khám phá.

Sau Khi Giá Bitcoin Tăng: FOMO và Chốt Lời

Khi giá Bitcoin tăng vọt, thị trường bước vào giai đoạn sôi động nhất: cá voi chốt lời, nhà đầu tư nhỏ lẻ lao vào FOMO (Fear of Missing Out – nỗi sợ bỏ lỡ cơ hội), và thợ đào tận dụng giá cao. Đây là lúc dữ liệu on-chain cho thấy sự tương phản rõ rệt giữa các nhóm.

1. Cá Voi: Tối Ưu Lợi Nhuận

Cá voi chuyển BTC lên sàn để bán khi giá đạt đỉnh, dựa trên các chỉ số như NUPL hoặc SOPR.

- Chu kỳ 2017: "Exchange Inflow" – lượng BTC gửi vào sàn – tăng 35%, bán 30,000 BTC khi giá chạm $20,000.

- Chu kỳ 2021: Exchange Inflow tăng 30%, bán 50,000 BTC khi giá đạt $69,000.

- Học thuật: Griffin và Shams (2020) phát hiện cá voi phối hợp bán qua OTC để tránh làm sập giá đột ngột. Nghiên cứu sử dụng dữ liệu giao dịch minh bạch từ blockchain để theo dõi dòng tiền. Họ nhận thấy các mô hình chuyển tiền bất thường từ ví cá voi sang các thực thể OTC, sau đó lượng tiền này được đưa trở lại thị trường giao ngay một cách từ từ. Một ví dụ cụ thể là các đợt bán lớn của Bitcoin trong giai đoạn biến động cao, nơi giá không giảm đột ngột như kỳ vọng nếu giao dịch diễn ra hoàn toàn trên sàn công khai.

- Tác động: Bán lớn từ cá voi gây áp lực giảm giá, nhưng cũng kích thích FOMO từ nhóm khác.

2. Nhà Đầu Tư Nhỏ Lẻ: Hiệu Ứng Đám Đông

FOMO khiến nhà đầu tư nhỏ lẻ đổ xô vào thị trường, làm số địa chỉ nhỏ tăng vọt – hiện tượng được lý giải bởi lý thuyết "Herd Behavior" (Shiller, 2000) – hành vi đám đông khi mọi người làm theo số đông mà không suy xét.

- Chu kỳ 2017: Tăng 25% vào tháng 12/2017.

- Chu kỳ 2021: Tăng 30% vào tháng 11/2021.

- Học thuật: Liu và Tsyvinski (2021) chỉ ra FOMO làm tăng biến động (volatility) – mức độ dao động giá – đẩy giá vượt xa giá trị cơ bản. Liu và Tsyvinski lập luận rằng giá tiền điện tử trong những giai đoạn FOMO thường không phản ánh giá trị nội tại (intrinsic value), chẳng hạn như chi phí sản xuất (đối với Bitcoin là chi phí khai thác) hoặc tiện ích thực tế (như khả năng sử dụng trong giao dịch). Thay vào đó, giá bị đẩy lên bởi nhu cầu đầu cơ, dẫn đến các "bong bóng" ngắn hạn. Ví dụ, họ chỉ ra các giai đoạn như năm 2017 hoặc 2021, khi Bitcoin đạt đỉnh cao kỷ lục mà không có sự thay đổi đáng kể trong công nghệ hoặc ứng dụng thực tế.

- Tác động: Giao dịch nhỏ lẻ làm khối lượng tăng, nhưng dễ dẫn đến bong bóng – giá tăng không bền vững.

3. Thợ Đào: Chốt LờiT

hợ đào bán mạnh khi giá vượt chi phí đào, theo lý thuyết kinh tế (Economic Rationality – hành vi hợp lý để tối đa hóa lợi ích).

- Chu kỳ 2017: Miner Outflow tăng 40% vào tháng 12/2017.

- Chu kỳ 2021: Tăng 35% vào tháng 11/2021.

- Học thuật: Chỉ số MRI > 1 báo hiệu thợ đào bán, làm tăng nguồn cung.

- Tác động: Áp lực bán từ thợ đào góp phần điều chỉnh giá, ngăn chặn tăng trưởng quá mức.

Nhưng đỉnh cao không kéo dài mãi. Điều gì xảy ra khi thị trường bắt đầu đảo chiều? Hãy cùng xem.

Trước Khi Giá Bitcoin Giảm: Dấu Hiệu Quá Nhiệt

Trước mỗi đợt giảm giá lớn, dữ liệu on-chain thường phát đi tín hiệu cảnh báo. Đây là giai đoạn thị trường mất cân bằng: cá voi rút lui, nhà đầu tư nhỏ lẻ lạc quan quá mức, và dấu hiệu quá nhiệt xuất hiện.

1. Cá Voi: Rút Lui

Cá voi rút BTC khỏi sàn khi NUPL > 0.5, dự đoán xu hướng giảm.

- Chu kỳ 2018: Exchange Reserves giảm 15% trong tháng 11/2018 trước khi giá lao từ $20,000 xuống $3,200.

- Chu kỳ 2021: Giảm 10% trong tháng 12/2021 trước khi giá rơi từ $69,000 xuống $33,000.

- Học thuật: Cheah và Fry (2015) gọi đây là "pre-crash signal" – tín hiệu trước sụp đổ.

- Tác động: Giảm thanh khoản đẩy giá xuống.

2. Nhà Đầu Tư Nhỏ Lẻ: Lạc Quan Muộn

Nhà đầu tư nhỏ lẻ mua vào muộn, theo Overconfidence Bias (Odean, 1998) – sự tự tin thái quá vào khả năng dự đoán của bản thân. Odean phát hiện rằng nhiều nhà đầu tư cá nhân có xu hướng đánh giá quá cao khả năng của mình trong việc dự đoán biến động giá cả hoặc lựa chọn cổ phiếu sinh lời. Họ tin rằng mình có thể "đánh bại thị trường" (beat the market) dựa trên thông tin hoặc phân tích cá nhân, ngay cả khi những thông tin đó không vượt trội so với thị trường chung. Sự tự tin này thường không dựa trên bằng chứng thực tế về hiệu suất đầu tư trước đó, mà là một thiên kiến tâm lý khiến họ phóng đại kỹ năng của mình.

Sự tự tin thái quá góp phần làm tăng khối lượng giao dịch trên thị trường, có thể dẫn đến biến động giá lớn hơn trong ngắn hạn. Điều này tương tự như cách FOMO khuếch đại biến động trong nghiên cứu của Liu và Tsyvinski (2021) về tiền điện tử.

- Chu kỳ 2018: Giao dịch nhỏ tăng 20% trước crash.

- Học thuật: Liu và Tsyvinski (2021) chỉ ra nhóm này làm tăng bong bóng. Liu và Tsyvinski phát hiện rằng nhóm nhà đầu tư nhỏ lẻ – những cá nhân tham gia thị trường với số vốn nhỏ và thường thiếu kinh nghiệm – là động lực chính trong việc đẩy giá tiền điện tử lên mức không bền vững, tạo ra các bong bóng giá (price bubbles). Họ tham gia thị trường với số lượng lớn trong các giai đoạn tăng giá mạnh, thường bị thúc đẩy bởi tâm lý FOMO, tin tức truyền thông, hoặc ảnh hưởng từ những người nổi tiếng. Điều này dẫn đến nhu cầu tăng đột biến, đẩy giá vượt xa giá trị cơ bản.

- Tác động: Tạo đỉnh giả trước khi sụp đổ.

Và khi giá lao dốc, thị trường rơi vào hỗn loạn. Hãy xem điều gì xảy ra tiếp theo.

Sau Khi Giá Bitcoin Giảm: Hoảng Loạn và Cơ Hội

Khi giá Bitcoin sụp đổ, dữ liệu on-chain ghi lại sự hoảng loạn của nhà đầu tư nhỏ lẻ và cơ hội mà cá voi tận dụng. Đây là giai đoạn tái định hình thị trường.

1. Cá Voi: Mua Đáy

Cá voi tích lũy khi SOPR < 1, mua BTC giá rẻ từ những người bán tháo.

- Chu kỳ 2018: Exchange Outflow tăng 25% trong quý 1/2019.

- Học thuật: Griffin và Shams (2020) gọi đây là "stabilizing force" – lực ổn định giá. Griffin và Shams không trực tiếp đề cập đến SOPR trong nghiên cứu năm 2020, nhưng việc cá voi mua lại khi SOPR < 1 phù hợp với luận điểm của họ về vai trò "stabilizing force". Khi thị trường giảm mạnh và SOPR < 1, cá voi có xu hướng tận dụng cơ hội để tích lũy thêm tiền điện tử ở mức giá thấp. Hành vi này thường diễn ra qua các giao dịch OTC hoặc trực tiếp trên sàn giao ngay, tùy thuộc vào quy mô và chiến lược của họ. Khi SOPR < 1, áp lực bán từ nhà đầu tư nhỏ lẻ (thường bán lỗ do hoảng loạn) có thể đẩy giá xuống mức quá thấp so với giá trị dài hạn. Việc cá voi mua vào lúc này đóng vai trò như một "lực ổn định", ngăn giá giảm thêm và tạo ra một mức sàn (support level) tạm thời. Điều này giúp thị trường tránh rơi vào vòng xoáy giảm giá không kiểm soát, nơi sự hoảng loạn có thể dẫn đến thanh khoản cạn kiệt.

- Tác động: Hỗ trợ giá phục hồi.

2. Nhà Đầu Tư Nhỏ Lẻ: Bán Tháo

Panic selling (bán tháo hoảng loạn) khiến số địa chỉ nhỏ giảm, theo Loss Aversion.

- Chu kỳ 2018: Giảm 15%.

- Học thuật: Shiller (2000) giải thích đây là phản ứng cảm xúc. Nghiên cứu của Robert Shiller (2000), đặc biệt trong cuốn sách nổi tiếng Irrational Exuberance (Sự Hưng Phấn Phi Lý), tập trung vào cách các phản ứng cảm xúc (emotional reactions) của nhà đầu tư thúc đẩy biến động thị trường tài chính, dẫn đến bong bóng và sụp đổ. Shiller lập luận rằng các quyết định đầu tư thường không dựa trên phân tích lý trí về giá trị nội tại (intrinsic value), mà bị chi phối bởi phản ứng cảm xúc như tham lam (greed) trong giai đoạn tăng giá và sợ hãi (fear) khi thị trường giảm. trong các đợt bong bóng (như bong bóng dot-com vào cuối những năm 1990), nhà đầu tư tham gia vì "sự hưng phấn phi lý" – niềm tin rằng giá sẽ tiếp tục tăng vô hạn, bất kể thực tế kinh tế. Phản ứng cảm xúc không chỉ là cá nhân mà còn lan tỏa qua đám đông thông qua truyền thông, câu chuyện (narratives), và tương tác xã hội. Shiller gọi đây là "phản hồi xã hội" (social feedback), nơi hành vi của một người ảnh hưởng đến người khác, khuếch đại xu hướng thị trường. Trong giai đoạn tăng giá, cảm giác phấn khích và FOMO (fear of missing out) khiến nhà đầu tư đổ xô mua vào, đẩy giá vượt xa giá trị cơ bản. Ngược lại, khi giá giảm, sự hoảng loạn lan rộng dẫn đến bán tháo.

- Tác động: Tăng nguồn cung, kéo giá xuống sâu hơn.

Kết Luận

Phân tích hành vi on-chain qua các chu kỳ giá Bitcoin – từ những đợt tăng trưởng ngoạn mục (bull runs) năm 2013, 2017, 2019, 2021 đến các giai đoạn sụp đổ (crashes) năm 2014, 2018, 2020 – cho thấy dữ liệu blockchain không chỉ là một công cụ kỹ thuật mà còn là một lăng kính học thuật quan trọng để hiểu rõ động lực thị trường tiền mã hóa. Các chỉ số như Exchange Reserves (lượng BTC trên sàn giao dịch), Spent Output Profit Ratio (SOPR – tỷ lệ lợi nhuận của BTC được chi tiêu), Net Unrealized Profit/Loss (NUPL – lợi nhuận/thua lỗ chưa thực hiện), và HODL Waves (tuổi của BTC trong ví) đã minh họa rõ ràng cách các tác nhân kinh tế – bao gồm cá voi (whales), nhà đầu tư nhỏ lẻ, thợ đào (miners), và hodlers – tương tác trong một hệ sinh thái phi tập trung nhưng dễ bị biến động.

Tuy nhiên, sự bất đối xứng thông tin giữa các nguồn dữ liệu on-chain không chỉ làm phức tạp hóa việc đưa ra quyết định đầu tư mà còn làm nổi bật tính dễ bị thao túng của Bitcoin, đặt ra những câu hỏi quan trọng về hiệu quả thị trường (market efficiency) và tính minh bạch trong lĩnh vực tiền mã hóa.

Tổng Hợp Phát Hiện Chính

Phân tích lịch sử cho thấy các chu kỳ giá Bitcoin có những mô hình hành vi lặp lại rõ rệt, được ghi nhận qua dữ liệu on-chain. Trong giai đoạn tích lũy trước khi giá tăng, cá voi tận dụng các chỉ số như SOPR < 1 và Exchange Outflow tăng để tích lũy BTC, giảm nguồn cung lưu hành và tạo hiện tượng "supply shock" (sốc nguồn cung), như đã thấy trong các chu kỳ 2013, 2017, và 2021. Ngược lại, nhà đầu tư nhỏ lẻ thường chậm chân, bị chi phối bởi "loss aversion" (sợ thua lỗ – Kahneman & Tversky, 1979), dẫn đến sự tham gia muộn màng khi giá đã tăng đáng kể, như trong các đợt FOMO năm 2017 và 2021. Thợ đào, tuân theo lý thuyết tối ưu hóa lợi nhuận (*Profit Maximization Theory*), điều chỉnh hành vi bán dựa trên chi phí khai thác và chỉ số Miner’s Rolling Inventory (MRI – Carter et al., 2020), trong khi hodlers đóng vai trò ổn định dài hạn bằng cách giữ BTC "già" (>1 năm), như HODL Waves đã chỉ ra. Trước và sau khi giá giảm, sự tương phản giữa cá voi (mua đáy) và nhà đầu tư nhỏ lẻ (bán tháo) càng làm nổi bật vai trò của tâm lý thị trường trong việc định hình biến động giá.

Sự Bất Đối Xứng Thông Tin: Ý Nghĩa Học Thuật

Sự bất đối xứng thông tin trong dữ liệu on-chain – từ độ trễ ghi nhận giao dịch, sự khác biệt giữa các nguồn (Glassnode vs. CryptoQuant), đến các giao dịch ẩn như OTC – đặt ra thách thức lớn cho lý thuyết thị trường hiệu quả (Efficient Market Hypothesis – EMH). Theo EMH, giá tài sản phản ánh đầy đủ thông tin sẵn có, nhưng nghiên cứu của Griffin và Shams (2020) và Blockchain Research Lab (2021) cho thấy Bitcoin thường xuyên bị thao túng bởi các tác nhân lớn như cá voi, với các chiến thuật như wash trading (mua bán qua lại để tăng khối lượng giao dịch giả) và tín hiệu giả từ Exchange Inflow/Outflow. Điều này không chỉ làm giảm tính minh bạch mà còn làm sai lệch các tín hiệu thị trường, khiến nhà đầu tư nhỏ lẻ dễ rơi vào bẫy FOMO hoặc hoảng loạn (panic selling), như minh chứng qua các vụ việc Bitfinex-Tether năm 2017 và biến động năm 2019.

Hơn nữa, sự bất đối xứng này có thể được giải thích qua lăng kính tài chính hành vi. Lý thuyết "Herd Behavior" (Shiller, 2000) và "Overconfidence Bias" (Odean, 1998) lý giải tại sao nhà đầu tư nhỏ lẻ thường hành động dựa trên tâm lý đám đông hoặc tự tin thái quá, đặc biệt trong giai đoạn sau khi giá tăng hoặc trước khi giá giảm. Ngược lại, cá voi tận dụng ưu thế thông tin vượt trội – nhờ công cụ phân tích thời gian thực và nguồn lực tài chính – để khai thác các điểm yếu này, củng cố vị thế thống trị của họ trong thị trường. Nghiên cứu của Liu và Tsyvinski (2021) nhấn mạnh rằng sự thiếu hụt khả năng tiếp cận dữ liệu on-chain của nhà đầu tư nhỏ lẻ làm tăng biến động (volatility), đẩy giá Bitcoin xa rời giá trị cơ bản (fundamental value), một hiện tượng tương tự bong bóng tài chính truyền thống.

Tác Động Kinh Tế và Hạn Chế

Về mặt kinh tế, dữ liệu on-chain cho thấy Bitcoin không chỉ là một tài sản đầu cơ mà còn phản ánh các động lực cung-cầu phức tạp trong một hệ thống phi tập trung. Việc giảm nguồn cung lưu hành (qua hodling hoặc tích lũy của cá voi) thường thúc đẩy giá tăng, trong khi áp lực bán từ thợ đào và nhà đầu tư nhỏ lẻ trong giai đoạn điều chỉnh lại tạo ra sự cân bằng tạm thời. Tuy nhiên, sự dễ bị thao túng của Bitcoin – như được chứng minh qua các vụ việc lịch sử – đặt ra câu hỏi về tính bền vững của nó như một "kho lưu trữ giá trị" (store of value), đặc biệt khi so sánh với các tài sản truyền thống như vàng. Cheah và Fry (2015) lập luận rằng các mô hình định giá dựa trên NUPL có thể dự đoán các đỉnh bong bóng, nhưng sự bất đối xứng thông tin làm giảm độ tin cậy của những dự đoán này đối với các nhà đầu tư không chuyên.

Hạn chế chính của phân tích on-chain nằm ở tính không đầy đủ của dữ liệu. Giao dịch OTC, chiếm tỷ lệ đáng kể trong các chu kỳ gần đây (ước tính 30% khối lượng lớn năm 2017 – Griffin & Shams, 2020), không được ghi nhận trực tiếp trên blockchain, tạo ra "khoảng trống dữ liệu" (data gap). Điều này làm giảm khả năng dự báo của các chỉ số như Exchange Reserves hoặc transaction volume, đồng thời gia tăng rủi ro thao túng từ các tác nhân lớn. Hơn nữa, độ trễ trong xác nhận giao dịch (10-60 phút) và sự khác biệt giữa các nguồn dữ liệu càng làm phức tạp hóa việc ra quyết định thời gian thực.

Hàm Ý Học Thuật và Hướng Nghiên Cứu Tương Lai

Từ góc độ học thuật, dữ liệu on-chain mở ra một lĩnh vực nghiên cứu mới kết hợp kinh tế học, tài chính hành vi, và khoa học dữ liệu. Nó cung cấp bằng chứng thực nghiệm để kiểm tra các lý thuyết kinh điển như EMH trong bối cảnh thị trường phi tập trung, đồng thời làm sáng tỏ vai trò của thông tin bất đối xứng trong việc định hình giá tài sản số. Các nghiên cứu trong tương lai có thể tập trung vào việc phát triển các mô hình dự đoán tích hợp dữ liệu on-chain với các yếu tố vĩ mô (như lãi suất, chính sách tiền tệ) để cải thiện độ chính xác, đồng thời tìm cách giảm thiểu tác động của giao dịch ẩn như OTC.

Ngoài ra, việc áp dụng trí tuệ nhân tạo (AI) để phân tích hành vi on-chain thời gian thực có thể giúp thu hẹp khoảng cách thông tin giữa cá voi và nhà đầu tư nhỏ lẻ, tăng cường tính minh bạch cho thị trường.

Kết Luận Cuối Cùng

Dữ liệu on-chain không chỉ là công cụ quan sát hành vi thị trường mà còn là nguồn tài nguyên học thuật phong phú để hiểu rõ hơn về động lực kinh tế và tâm lý đằng sau Bitcoin. Tuy nhiên, sự bất đối xứng thông tin – từ độ trễ dữ liệu, giao dịch ẩn, đến sự chênh lệch năng lực phân tích – không chỉ làm mờ đi bức tranh thị trường mà còn làm gia tăng tính dễ bị thao túng của BTC, thách thức vai trò của nó trong hệ thống tài chính hiện đại. Trong bối cảnh ngày hiện tại, khi thị trường tiếp tục phát triển, việc kết hợp dữ liệu on-chain với các phương pháp phân tích đa chiều sẽ là chìa khóa để không chỉ dự đoán xu hướng mà còn xây dựng một thị trường tiền mã hóa minh bạch và công bằng hơn. Các nhà nghiên cứu, nhà đầu tư, và nhà hoạch định chính sách cần tiếp tục khai thác tiềm năng của blockchain để giải quyết những thách thức này, biến Bitcoin từ một hiện tượng đầu cơ thành một tài sản có giá trị kinh tế bền vững.